どうも、HAKUMAです。

大学生や社会人、はたまたOLの中にはダブルワークをしている人や掛け持ちをしている経験があった人も多いと思います。

僕がアルバイトをしていた時は、掛け持ちが当たり前というほど肉体労働で働いていました。

勿論、アルバイトではなく日経新聞の社員の人から聞く話でも意外と手元に残るお金は微々たるもので、額面の給料はかなりりのものだと聞いていましたが、なぜか手元に残る金額はバイトと変らないと愚痴を漏らしていたのが印象的です。

投資家として生活できるようになってからは、サラリーマンは大変だなと、

どこか他人事のように考えていましたが、投資家になって年収が上がると自分も無関係ではないと嫌でも自覚します。

仮に2000万の年収であったとしても、その半分は税金に持っていかれてしまいます。

投資なんて、モニターを見ながらPCで稼いでいることが殆どにも関わらず毎年1000万を超える税金を支払うなんて、ため息ものです。しかも、年金をはじめとする社会保障費もすこぶる日本は高いですよね。

与沢翼さんなどは、税金の面からシンガポールに移住していますし、他に国で見てみると香港など意外と日本人は多く移住しています。ちなみに香港の税率は15%と同じ額面での年収でも、手取りは1700万になります。

この差は年収が増えてくる投資家にとっては非常に大きいです。

日本で暮らすのがバカらしく感じる人が多くなるのも無理はないと思います。

しかし、そういった考えからシンガポールや香港のように税率が低い国に移住している日本人は大勢います。

日本の政治家がどこまで認識しているかは分かりませんが、将来的に日本で稼ぐ力のある人は、どんどん日本を捨てて海外に移住していく人が増えるのではないかと僕は考えています。

本来であれば、そういった一般年収よりも高い層は、日本のGDPの底上げを寄与するべきだとは思いますが、現実的な問題としてそうではなくなっています。

ある程度の資産がある人は、海外に資産を移し、悠々自適な生活を送るようになるとどうなると思いますか?

あるいは、日本で年金をもらっているリタイアメント層の人達が、老後の生活拠点を海外に移し、そこで生活するようになるとどうなるでしょうか。

つまり、将来的に少子高齢化などの問題だけではなく、日本の富がどんどん海外に流出してしまうという結果になってしまいます。また、本来なら日本経済を支えるべき優れた頭脳も海外に流出してしまいます。その先に待っているのは日本の衰退でしょう。

アベノミクスによって一時的にではありますが、日本経済は息を吹き返しつつありますが、少なくとも海外に移住している日本人が増えている傾向を考えると、今の日本は個人レベルのキャピタルフライトと人材流出によって、衰退の一途を辿りそうな気がしてなりません。

普通の人が自分の身を守るために取るべき行動原則とはなんでしょうか?

これからの日本経済のますます苦しくなっていくとして、

これからの日本経済のますます苦しくなっていくとして、

では、個人としては何ができるでしょうか?

正社員として務めていても、これまでのような終身雇用はもはや期待できなくなってきていますよね。

かつては出向先まで用意されていた終身雇用制で、企業は文字通り一生生活できるだけの保障をしてくれていましたが、今の時代にそれを期待するのでは不可能でしょう。年金もこれからどうなるのか分からない。企業にも国にも頼れなくなるなか、結局頼れるのは自分の実力ということになります。

「何を大げさに…」と考える人もいるかもしれませんが、

将来のために行動していくことは、何もマイナスではないはずです。

しかし、本当に優秀な人材とはいうのは極めて少ないと僕は思います。

僕自身、かつて日本経済新聞で働いていた時は、早稲田大学や慶応大学、など誰でも知る有名な大学に進学している人と一緒に仕事をする機会というのがありました。

しかし、そういった人たちのなかでも本当に優秀な人材は、全体のなかでほんの10%にも満たないものだと感じたことがありました。意外に高学歴な人ほど常識はあるけど、仕事ができないなんて良くある話で、兵隊のまま終わるなんてものが現実でした。そこをしっかりとまずは認識しておく必要があります。

では、残りの95%の人はどうすればいいのか?

何の努力もせずに、現実を受け入れるだけでいいのか。

日本の国力が衰退していくとしたら、95%の人達の生活水準はどんどん下がっていく一方になりますよね。

恐らく、多くの人は「このままだとヤバイ」とは思っているでしょう。

しかし、どうすればいいのか分からない。

その答えは1つです。

「若いうちからしっかりとお金の計画を立てて、実践すること」です。

多くのひとは、40歳を越えたから、慌てて積立投資を始めたりします。

けれど、それでは時間が足りません。

複利効果を活かして大きく資産を大きく増やすには、定年を迎えるまでの20年程度の時間では難しいのが現実です。

しかし、20代から自分の将来を見据えて、しっかりと資金計画を立てている人であれば、十分に資産を増やすことができます。働いて稼ぐことは勿論大事ですが、それと同時に、稼いだお金を運用によってさらに増やすことを同時並列で行って、始めて豊かな老後資金を築くことができると思います。

お金さえあれば誰でも「自分の足」で歩いていける

FP(ファイナンシャルプランナー)などの中には、「積立貯蓄」を勧めている人も多くいます。

悪くない堅実な考え方ですが、正直この手の考え方はズレていると感じます。

確かに何もしないよりもマシですが、日本の貯蓄金で積立をしたからといって、どれほど資産を増やせるでしょうか。

僕のブログでも何度も触れてきましたが、日本は現在金利がゼロであり、これが近々上昇に転じるともとても思えませんよね。

といういことは、いくら積立貯蓄をしたとしても、そんなものは単なる現金の積み増すに過ぎなくなってしまいます。仮に一ヶ月3万円を積み立てたとしても、1年間で36万円。10年間で360万円です。これを大きな資産だと思える人もいるかもしれませんが、子供の教育費ですら2000万かかることを考えると全く足りていませんよね。

その程度では安心して老後を迎えることなどとても思えませんし、ますます衰退の一途をたどる恐れのある会社にしがみつくことになります。そして40歳、50歳になってからそれに気づいていも、もう遅いです。

さらに、そのころには肩たたき(退職の強要)にあう恐れだってわるわけです。

そこからゼロスタートで資産を築いていこうと思っても非常に難しく、むしろ不可能といえます。

しかし、会社に務め始めてから計画的に資産運用しておけば、40歳になったころには、ひょっとしたら数千万レベルの資産を築けている可能性だってありますよね。

そうすれば、自分から会社を辞めることができますし、そのお金を元手に事業を興してもいいですし、アーリーリタイアメントをしてもいいと思います。いずれにしても、お金があれば「自分の足」で歩いていけることができるはずです。

何だかんだ言っても、お金は一生涯必要です。

だからこそ、資産を増やしておく必要がありますし、そのための選択肢のひとつとして、海外投資を検討する価値は十分あるのではないかと思います。

海外移住した日本人が日本を離れて得られること

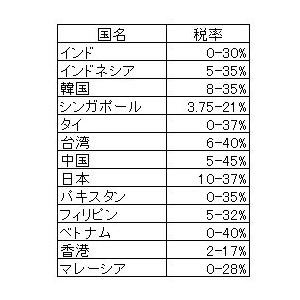

日本にいると分かりづらいですが、日本に比べる他の国々は格段に税率が高いことが分かります。

ここで日本と他の国々が税制面で有利なのか比較してみたいと思います。

日本は、2014年までは最大で40%の税率で、2015年以降の現在は45%になります。

これだけ思い所得税が課せられていたら、それこそ働くのが馬鹿らしくなってきます。

他の人はどうか分かりませんが、少なくとも僕はそう思います。

世界的に見てもトップ率の税率の高さ。

今後の日本財政事情が悪化していく中で、特に高額所得者ほど税率が高くなる恐れがあります。これでは、ますます日本から優秀な人材が海外に逃してしまうことになりますよね。

シンガポールであればたったの22%の最高税率です。

また、日本は個人の所得に対しての所得税だけではなく、地方税の一環として「住民税」が加算されます。ぜ税率は10%ですので、高額所得者の場合は、所得税と合わせると50%ほどの税金を課せられることになりますよね。

自分が稼いだお金の半分が国と地方に持っていかれる国とは、どうなっているのかと思いますし、政治家の汚職事件や税金の無駄使いなどをニュース番組で見てしまうと、本気で海外移住を検討してしまいます。

ちなみに、香港などには住民税はありません。

そして、忘れてはいけないのが消費税。

現在8%であり、これは海外と比較しても特別高い水準ではありません。

しかし、僕たちの生活にまったく還元していないうえ、景気が良くなれば更に上る可能性のほうが高くなります。

まとめ

日本の税率は世界的に見てもトップクラスの高さです。

また、税率が高い国と比較したときに大きな差は、大学日までの教育費の免除や医療費の無償化などがまったくない点です。

「奨学金破産」や「老後破産」という言葉が生まれるほど、将来の経済的圧迫が深刻化されています。

この言葉は海外にはない言葉ですが、税率に対しての還元率の低さと今後の10年や20年後の未来を考えていくと、海外に移住する人が多くなっているという事実も背景にあり、働けば罰金→所得税。住めば罰金→住民税。持ったら罰金→固定資産税。継いだら罰金→相続税。

などと、税金を罰金と表現した皮肉も度々ネットなどで見かけるようになりました。

どちらにしても、今後更に増える可能性が高い所得税や消費税のために海外移住、あるいは将来に向けた資産の構築を早い段階から始めたほうがいいのかもしれません。

この記事へのコメントはありません。