資産運用で確実に増やしたいと考え始めた人からすると、10万円~100万円は資産運用を始める際には1つの目安となる「まとまった金額」だといえると思います。

資産運用と聞くとFXや株で運用していく方法もありますが、FXや株などと比べると金額を大きくしながらも大きな見返りも求めない、いわゆるローリスク・ローリターンを狙った運用方法。

資金を失うリスクを減らすことはできますが、大きな利益も期待はできない将来を見据えた投資方法と言えると思います。

100万から投資すると仮定すると効率よく増やしていくとともに、安全性も重視した資産運用を心がける必要がありますが、投資信託のように全て運用を任せるという選択をとることもできるでしょう。

しかし、自分自身が最低限の投信の知識があれば未然に防げる損失や利益など、当然あるのとないのでは歴然の差になります。自分自身でローリスク・ローリターンを心がけるのであれば、ある程度の冒険心とリスクをとっていく方が良い時もあるでしょう。

そこで、100万の資産運用した際に確実に増やしていけるように、最低限の投資の知識と運用する際に知っておくべき2つの事をお伝えしていこうと思います。ファンドや投資信託といった「基本知識は不要で全て任せる」という考え方は、非常に危険な思考と理解したうえで、資産運用といったものがどういった増やし方なら確実に増やすことができるのかという事も含めてお伝えしていこうとまとめてみました。

もちろん、メリットだけをお伝えするのではなく注意点や、勉強せずに丸投げの人がどういう結果になるのかという点も合わせて紹介しますので参考にしてみてください。

目次

「資産運用を始めよう!」と考えた初心者が見落とす落とし穴

FX・バイナリーオプション・株式投資・国債などを自ら行ない資産運用するのか?

あるいは、全て自分の資金を資産運用のプロに任せるのかというのは、非常に迷いますよね。

プロに任せるのは安心感がありますが、プロの定義とは何でしょうか?

日本の投資家のレベルは世界から見たら最低ランクと言われています。

そんな人たちに運用を任せて果たして利益は出るしょうか?

毎月のプラスαのお小遣い程度にもならない資金しか利益が出ないことはおろか、運用を任せたことで発生する手数料で残りの利益は雀の涙になってしまうことも少なくありません。

それなら、「自分で運用したらいいのでは?」と感じるかもしれませんが、損失管理を含めて安定して稼ぐための投資の勉強などでかなりの時間を要してしまうことになりかねませんよね。

しかし、自分でチャートを見る時間もわずかで、1週間で金曜日だけ確認するというだけで手間もかからずにローリスク・ローリターンでありながらも、投資信託やファンドよりも毎月に上がる利益は大きく、かつ資金を運用してもらってないので手数用もかからない。

つまり少なくとも自分で利益を上げることができれば全て得ることができるにも関わらず、リスクを避け利回りを上げることができる。

大きな利益でなく、毎月低くてもわずか数%の利益を安定して複利で運用していくことで、莫大な利益を生むことができます。

そこで知っておく必要があるのは、2つ。

そもそも基本的なことではありますが、複利で資産を運用していった場合、月利何%の利益を複利で運用していけば何年でどれぐらいの金額が増えるのかというのが1つ。

もう1つはバルサラの破産確率というものです!

このバルサラの破産確率は、簡単に言えば文字から見て分かるように、自分の総資産を失ってしまう可能性がある確率です。

意外のことに、複利で資産運用することの威力のデカさは理解していても、このバルサラの破産確率を意識していない人も多くいます。

複利で資産運用した時に見据える先「10年後に1000万」

そもそも「複利」というものを知らない初心者も当然いると想いますので、簡単に説明したいと思います。

複利とは一言でいうと、お金を投資した際に受け取ることが出来る利息の一種です。

利息には単利と複利の2種類が存在しますが、資産運用を行う上で複利の力がなければ大きなリターンは望めないので、この2つの違いをよく知ってうまく複利を使っていく必要があります。

単利と複利の違いと「数年後のシュミュレーション」

単利と複利の違いを簡単に表すとすると

単利:原資(投資する際の元金)のみに利息が発生

100万で資産運用する場合、元金の100万円に対して利息が発生するため、10%の利息がつけば1年後には110万という流れで2年後120万→130万→140万と増えていきます。

複利:原資(投資する際の元金)+単利に利息がつく

100万円で資産運用する場合、元金の100万円と増えた利益に対して利息が発生するため、10%の利息がつけば1年後は110万と変わりませんが、110万をそのまま運用するのが複利です。

その為、2年目以降に関しては110万円運用することになるので、110万→121万円→133万1000円→146万4100円と増えていきます。

この時点で64,100円の差がありますよね。

が!月利で見るのと年単位で見るとかなり大きな差になります。

このように増えた資金をそっくりそのまま運用して雪だるまを作るようなイメージで増やしていくことができます!

10年、20年と長期的な目線で考えるとかなりの差額が生まれているのは火を見るよりも明らかですよね笑

100万円を1ヶ月最大10%の利回りで10年間複利運用した場合

| 1% | 3% | 5% | 8% | 10% | |

| 1年後 | 112万 | 139万円 | 180万円 | 234万円 | 286万円 |

| 2年後 | 126万 | 198万円 | 308万円 | 588万円 | 896万円 |

| 3年後 | 142万 | 282万円 | 552万円 | 1479万円 | 2811万円 |

| 4年後 | 160万 | 402万円 | 991万円 | 3448万円 | 8820万円 |

| 5年後 | 180万 | 573万円 | 1779万円 | 9376万円 | 2億7681万円 |

| 6年後 | 203万 | 816万円 | 3195万円 | 2億3610万円 | 8億6873万円 |

| 7年後 | 229万 | 1163万円 | 5738万円 | 5億9453万円 | 27億2643万円 |

| 8年後 | 258万 | 1658万円 | 1億0304万円 | 14億9713万円 | 85億5668万円 |

| 9年後 | 290万 | 2364万円 | 1億8504万円 | 37億7001万円 | 268億5452万円 |

| 10年後 | 327万 | 3370万円 | 3億3230万円 | 94億9352万円 | 842億8098万円 |

| 利益 | 227万 | 3270万円 | 3億3130万円 | 94億9252万円 | 842億7998万円 |

毎月10%の利回りを複利で運用すると100万円が842億7998万円になります笑

一般的な人から考えるとあり得ないような数字が出てきますね。

ただ、FXや株などで毎月多くて元金を2倍にするほどリスクをとって運用したり、ローリスク・ローリターンで最大10年で運用すればあり得ない利益ですが、計算上これだけの利益が出てきます。

上記の表を見るだけでも複利の威力がご理解頂けると思いますが、100万円から始めて何も10%も利益を上げる必要はありません。損益が出てしまう月もあるでしょうが、ローリスク・ローリターンで運用していけば3%~5%の数字を毎月出すことは難しくはありません。

その点を考えても10年以内に1000万を越えることは難しくないでしょう。

あとは「今すぐ1000万にしたい!」という短期的な欲求を押さえ込み、長期的な視点で資産運用することができれば、自分で運用したほうがはるかに利益は発生します。

今ある自分の資産を増やしたいと考えるも当然ですが、まずは増やすことができる金額を数年先まで見据えて明白にしていきましょう。

そうすれば、自分の資産を上手に運用して100万円を1000万円に増やすことも現実味をおびてきます。

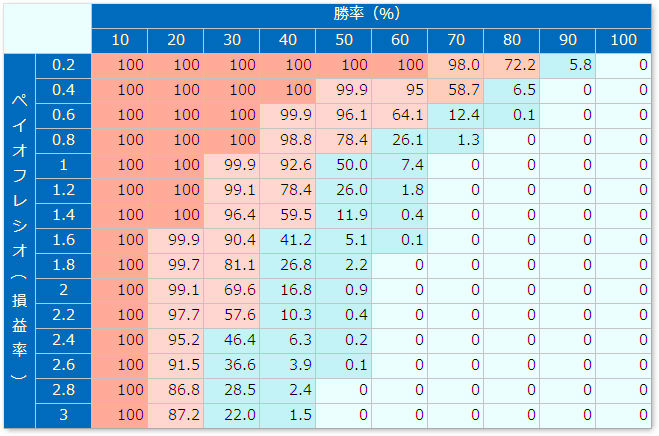

バルサラの破産確率で見た時の資産運用の安全度

バルサラの破産確率は、

- 勝率

- ペイオフレシオ(平均利益÷平均損失)

- 総資産における1回のトレードでの掛け金の割合

の3つから破産する確率をだしたものです。

勝率は理解できると思いますが、ペイオフレシオは投資した際に「利食い幅が損切り幅の何倍か」というポイントで、損益に足してどれぐらいの利益になるのかということです。

例:平均利益が4万円、平均損失が2万円だとすると

損益率は、2.0になります。

総資産における1回のトレードでの掛け金の割合は、1回の損切りで失う金額が投資資金の何%になるのかというものです。

例:1回の取引の損失金額が10万円で、運用金額が、100万円の場合、は10%になります。

上記の表はバルサラの破産確率を表で表したものです。

実際に使う手法や投資資金によって数字は変わりますが、勝率が50%で損益率が2もあれば破産(投資金額の100万円がなくなる)する確率は1%未満にまで抑えることができます。

もちろん、100万円からでなく10万円から始める人もこのバルサラの破産確率で考えて運用していけば、少なくない利益を長期的に手に入れることができると思います。

複利で何年先にどれぐらいに利益になっているのか?

また、その利益を得るまでに投資資金を溶かしてしまう確率はどれぐらいあるのか?

この2点を十分に考え運用すれば、あなたが投資など資産運用でリスクを抑えつつも安定した利益を上げることも難しくはないはずです。

しかし、悲しいことに資産運用を始める人はこの2つのことを全く知らずに、少なくない損失を出してしまっています。

事前に数字に落とし込み、きちんと将来を見据えた資産運用が出来るように心がけていきましょう。

これから為替などで資産運用を始める人

これから取引をやっていこうと考えている人は、どんなリスク管理を行おうとしているのかを確認してください。

例えば、勝率50%・利食い15pips・損切り10pipsの売買ルールがあったときに、今資金として、50万円用意できる場合、いくらのロットをかければいいのか?

例えば、運用資金に対する1トレードの損失額別破産確率

| 破産確率 | Lot数(日本FX口座) | Lot数(海外FX口座) | |

| 5,000円(運用資金に対して1%) | 0.00% | 0.5 | 0.05 |

| 25,000円(運用資金に対して5%) | 0.13% | 2.5 | 0.25 |

| 50,000円(運用資金に対して10%) | 3.54% | 5 | 0.5 |

| 100,000円(運用資金に対して20%) | 18.82% | 10 | 1 |

*注意:日本のFX会社は1Lot=1万通貨単位、海外のFX会社は1Lot=10万通貨単位で計算しています

ただ、日本のFX会社はレバレッジが25倍になるので、Lot数は最大10が限界になります。

練習で行う場合は、破産確率0%の範囲で練習した方が良いですが、

実際、本格的に増やしていきたい場合、資金が少ないうちは、あえてリスクを取っていく必要があると思います。

なので、最初は多少リスクをとってでも利益をあげていき、利益が大きくなったらリスクを落とす。

ただ、ハイリスク・ハイリターンにならないように気を付け、ローリスク・ローリターンを心がけていきましょう。

終わりに

複利で運用する際の威力の大きさ。

そして、何年で目標金額を達成することができるのかをよく考えて資産を運用していきしょう。

100万円は大金ですから、長期的に確実に増やしたいですよね。

また、そのためにもバルサラの破産確率で自分の資産を守るための確率も出し、うまく複利で焦らずに運用していきましょう!

今回お伝えしたこの2つは、資産運用する際には知っておく必要が必ずあると感じますが、残念なことに「知識がないから任せる」「取り敢えずにやってみる」と見切り発車の人が非常に多くいます。

日本人は最も関心のあるはずであるお金に関することを知らなすぎます。

資産を運用して確実に増やしていきたいと思うので当たり前ですが、最低限知っておくことは学んでおきましょう。

この記事へのコメントはありません。