どうも!HAKUMAです^^

自分で資産を運用刷る場合には、投資信託のように運用を任せっきりではないため、

柔軟な運用方法とリスクヘッジが可能になります。

資産を運用するうえで、最も気を付けなければならない点は、

やはり特定の金融商品に依存することでしょう。

なぜなら、急激な価格の変動によって今迄の利益がマイナスになってしまうようであれば、元も子もありませんよね。

つまり、投資で増やしていくうえで複数の投資先(金融商品)で運用していくのは、一気に大きな利益が上がるわけではありませんが、確実性とリスクを理解した資産構築の方法です。

そういった点でいうのなら、日本人の9割が円建てで資産を保有しているので、資産を守ると観点からいうと危険ではあります。しかし、円で給料をもらうことは日本人であれば、当然であり、危険性というのは分かりませんよね笑

今回は資産を形成していくうえで、1つの投資先に固執するのではなく、

大きな損失を下げるため6つに分類し分散投資をおこない、

資金をどのように配分していくのかの配分率の考え方を説明していきたいと思います。

どのような配分で資産を分ければいいのか?

あるいは、どれぐらいの余裕を持って資産の一部を投資すればいいのか

参考にて頂ければと思います。

目次

資産を6つのアセットクラスに分けて配分比率を考える

個人投資家が資産運用する際に中心となる資産は、株式(投資信託など)と債券が中心になります。

もちろん、FXや株取引などもありますが、株は取引可能時間の短さ、

FXであれば24時間取引可能ですが、チャートを見る知識などなります。

そう考えると素人が最も投資で入りやすい投資商品は、投資信託やETFになることもありますが、投資は種類ではなく、その商品が持つリスクによって分類することが最も重要です。

例えば、日本株も日本株のETFも、日本株に投資する投資信託も株価に連動する資産になりますので、株価の変動リスクを持っており、同じリスクを持つ同じグループに分類する必要があるわけですね。

こうすることによって、商品毎存在するリスクをまとめて管理することができます。

FX取引などの金融商品で抱える5つのリスクを知っておこうで説明したように、株式と債券の基本的な違いは元本の安全性です。

株式は株価の変動で元本大きく変化するのに対し、債券は原則として償還時に元本が確保され、株式に比べ変動率が低く、守りの資産といえます。

銀行の定期預金のような商品も、この債券と同じリスクを持っていると考えることができます。

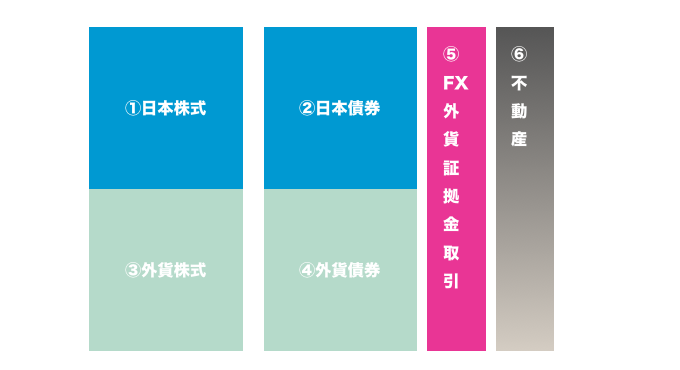

株式、債券はさらに外貨資産なのかという、為替リスクの有り無しで分類を加えると、日本株式・日本債券・外国株式・外国債券の4種類に分類することができます。

この4つの資産に加え、普通預金のようなリスクのない流動性資産を入れて5つの資産とし、どれにも当てはまらない資産その他の資産とします。

どの他の投資には、不動産(REIT)、コモディティ、オルタナティブ投資商品などを分類します。

このようにすれば、個人投資家の保有している資産は、

すべて6つの資産のどれかに分類することができます。

この比率をモニタリングすることのよって、保有している資産全体のリスクについてざっくりと把握することが可能になるわけです。

株価リスクと為替リスクを中心に考える

日本株でも外国株でも株価変動のリスクを持っています。

これは当然ですが、為替リスクも同様に抱えており、外国株と外国債券に共通するのは為替のリスクです。

日本債券と流動性資産は、為替のリスクもありませんし、元本の安全性の高い資産と言えます。そして、その他の資産には資産別に独自のリスクが存在しています。

この中では、まず個人投資家が押さえておかなければならないリスクは、株価のリスクと為替のリスクです。

日本株と外国株が資産全体に占める比率、外国株と外国債券が資産全体に占める比率をコントロールすることのよって、自分の資産のリスクを理想の状態にコントロールすることができるわけですね。

それぞれの比率を資産全体の何%にするかは、個人のリスク許容度によって変わってきます。

そこでいくつかの前提条件を設定した上で、平常時の標準的な資産配分比率を検討していきます。

まず、全体の資産配分の中で株式と債券を80%、流動性資産とその他の資産を20%という配分にします。

これは株式と債券が資産運用の中心資産になるからです。

また、平常時の1年の最大変動率が資産全体の20%以内になるように、株式の比率(日本株式と外国株式)を40%、外貨の比率(外国株式と外国債券の合計)を40%にします。

そして、株式の中で日本株と外国株の配分比率は外国株式に比重をかけて配分します。

実際にはリスク許容度に応じて、株式や外貨の比率を調整することも可能です。

また、そのほかの資産の中にも外貨建ての資産が入る可能性もありますので、全体の外貨比率はそれらも合計して計算する必要があります。

先程の上記グラフ画像は、20代〜40代の世代を想定して作成してものになります。

退職が近づいてきた50代後半の人や、年金生活を営んでいるシニア世代の方はこれよりも、リスクを抑えた資産配分にするべきです。

資金がない人は借りる?「お金を借りる力を何に使うか」

資産を運用したいけど、資産があまりないという人も当然いると思います。

20代ぐらいであれば、資産運用するほどの大きなお金もない人が多いでしょう。

日本人は特に「お金を借りる」ということに抵抗がありますが、これは誰でもそうですよね。しかし、歳を重ねるごとに何に対してもリスクは大きくなり、選択肢は狭くなります。

例えば、大企業の社員や公務員の人は、勤務先の看板から得られる「お金を借りる力」があります、

しかし、多くの人はぜっかく持っているこの力を住宅ローンでマイホームを購入したり、自動車ローンでマイカーで購入したりと、消費に使っています。

一方で、この「お金を借りる力」を投資に使っている人もいます。

ローンを組んでマンション投資

僕の知っている20代の男性で、大学卒業後にコツコツ貯金をし、300万円の資金を元手にワンルームマンション投資を始めた人がいます。

家を購入することも、車も買うことをせずに、購入したマンションからの賃貸収入もローンの返済にまわし、余裕ができると2戸目、3戸目というように投資金額を大きくしていったというわけです。

初期の頃に購入した物件のローン残高が無くなれば、その物件からの賃料をすべて新しく購入した物件のローン返済に回ることができますよね。

僕の友人ですが、このようにして資産を着々と積み上げている若い世代も存在します。

投資用ローンを組むと、それを早く返済しようとするインセンティブ(その人のやる気や意欲を引き出すために、外部から与えられる刺激)が生まれますし、無駄な出費をするよりもローン残高を少しでも減らそうと思うようになるようです。

ローン金利2%で借りて購入したとすれば、ローン返済は金利2%の預金をするのと同じ効果があります。

自分で貯金をしようと思ってできない人でも、このような状況に自分で環境を整えれば、資産形成のモチベーションは高まるはずです。

ローンを組んで手に入れるマイホームやマイカーは、将来の自分の収入を先に使ってしまうのと同じです。

イソップの「アリとキリギリス」でいえば、キリギリスの生活パターンですね笑

キリギリスになるかアリになるか?

不動産投資をするのは、現状の自分の収入を将来の資産のために積み上げているのと同じです。

こちらはキリギリスではなく、アリの生活ということができます。

どちらが幸せな人生なのかはその人の価値観によるものだと思いますが、ローンを投資に使うことをまったく考えもせずに当然のように「キリギリス」を選択してしまうのは問題です。

2つの選択肢を比較して、納得のいくチェイスをするのが悔いのない人生に大切なことではないでしょうか。

人間には多くの資産があります。

金融資産であったり、特別な能力であったり、人脈であったりと様々です。

お金を借りる力もその人が持っている資産の1つです。

お金を借りる力が圧倒的に強い大手企業社員や公務員の人たちが、何の疑問もなくせっかく持っている自分のお金を借りる「投資」ではなく、「消費」に使っているのは勿体無いように感じます。

お金は使うために借りるのではなく、稼ぐために借りることができれば、無理なく返済しながら増やすことも可能ですよね。

まとめ

あなたの資産を安全にバランスよく運用することで、リスクを最小限に抑えた運用を行うことができます。

また、大きな資金がないという人も、「お金を借りる力」を使い、毎月無理のない運用で利益を出していけば、返済額も賄うことは難しくないはずです。

結局のところ、如何にお金のことに関心があり、しっかりと利益に繋がる流れを理解できていることかに尽きると僕は思います。

まずは、あなたの資産を分類することからはじめていき、リスクヘッジをしっかりと忘れずにしていきましょう。

この記事へのコメントはありません。